「毎月の積立だけだと、新NISA枠が全然埋まらない…」

「そうだよね。年間の非課税枠を最大限使い切るのは、家計をやりくりする私たちには難しいよね。」

結論

私は「特定口座のファンドを売却」し、「新NISA口座で買い直す」という判断をしました。

→ 税金を払ってでも、将来の非課税枠を埋めたほうがトータルでお得だからです。

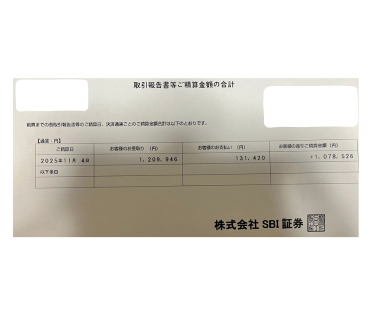

実際、約121万円(うち運用益は約64万円)を売却した際に引かれた税金は131,420円(64万円×20.315%)。この「税金」という現実を目の当たりにし、長期的な資産形成において非課税枠を最大限使うことの重要性を痛感しました。

NISA口座と特定口座の違い

特定口座は、運用益に対して20.315%が課税されます。

一方、新NISA口座は、運用益に対して課税が0%。つまり、すべてが資産になります。

たとえば、運用益が100万円の場合、特定口座では20万円以上の税金を納める必要がありますが、NISAなら税金は0円。この差が、長期では莫大な複利効果の差になります。

【重要】元本割れのリスク

ただし、NISAも特定口座も「元本割れのリスク」も同じです。また、特定口座にある「損益通算」(損失を利益と相殺できるメリット)がNISAにはない点も、乗り換えを判断する際に念頭に置く必要があります。

私の場合:なぜ子どもたちの特定口座を売却したのか?

今年は私自身の積立と預金解約で新NISA枠360万円を埋めることができましたが、毎月8万円積立している旦那は、成長枠(0円)が埋めきれず。

【決断の背景】

投資信託は時間をかけて育てることが大切です。

今回、私たちはジュニアNISAが始まる前から貯めていた子どもたちの特定口座の資金を、「夫婦の非課税枠を最大限活用し、家族の資産全体を増やす」という目的で活用することにしました。

【実践】特定口座売却 → 新NISA口座購入の具体的な手順

- 特定口座(子ども名義 SBI証券)の資産を全額売却

- 売却後:税金が引かれた金額が入金される(2〜3営業日後)。

- 資金移動: 入金された現金を、旦那さんの銀行口座へ移す。

- 新NISA口座(旦那名義 楽天証券)でオルカンを全額購入(マネーブリッジにより即時入金)。

売却したトータルの金額は約121万円でしたが、そのまま全額、夫の口座に移すと、年間110万円の贈与税の非課税枠を超えてしまいます。

そのため、今回夫の口座へ移動させたのはキリよく「100万円」だけ。 端数の21万円は、そのまま子ども名義の銀行口座に残しておくことで、贈与税の申告が必要ない範囲(110万円以下)に収めました。ここ、地味ですが超重要ポイントです!

特定口座の「税金13万円」は想像以上に大きい

今回、約121万円を売却した結果、運用益約64万円に対して131,420円が税金として引かれました。

もし税金が引かれなかったら…

- 家族6人で焼肉 × 10回分

- 家族みんなでプチ旅行(温泉一泊!)

- 将来の子どもの塾代数ヶ月分

これが「税金」として消えたと思うと、悔しくて夜も眠れません(笑

「運用益の約2割が自動的に消える」という現実を目の当たりにすると、長期的な資産形成において、新NISAの非課税枠を最大限使い切ることが、いかに重要か痛感します。

NISAに切り替えた方がいい人/そのままの方がいい人

乗り換えを検討すべきメリット

- 長期保有を前提にしている人(売却益非課税のメリットを最大化)

- 配当金をたくさん受け取りたい人(非課税の恩恵が大きい)

- これから資産形成を本気で加速させたい人

特定口座のままでもいいケース

- 含み益が大きすぎて売却益の税金が気になる

- NISA枠がすでに埋まっていて、入れる余裕がない

- 短期売買がメイン(NISAは売っても枠が復活しない)

私の今後の行動プラン

基本的には、給与やボーナスから”たんたん”と新NISA枠で買いたいと思います。

が、今回のように新NISA枠が埋まらない時は、特定口座を売却して、新NISAで乗り換えを継続的に検討します。

本日のまとめ

- 特定口座の売却益には約20%の税金がかかる(私は13万円失いました…涙)

- それでも長期で見れば、新NISA(非課税)に移した方が圧倒的にお得!

- 家族間の資金移動は「年間110万円以内」にして贈与税を回避する

⚠️ 最後にひとつだけ注意点

今回、私は思い切って資産を移動させましたが、投資はあくまで「余剰資金(当面使わないお金)」で行うのが鉄則です。

生活費や、近々使う予定のあるお金(車の買い替えや入学金など)まで投資に回してしまうと、万が一暴落した時に心の余裕がなくなってしまいます。

「生活防衛資金(生活費の3〜6ヶ月分)」はしっかり現金のまま確保しつつ、無理のない範囲で賢く資産形成を進めていきましょうね!

💰 資産形成を加速させるために、今すぐ取るべき行動

特定口座からNISAへの乗り換えを成功させるためには、「ネット証券口座」と「銀行との連携」による手数料無料の環境構築が必須!

- 【証券口座開設】 まだ新NISA口座を開設していない方は、手数料が安く、ポイント還元も優秀な(楽天証券 or SBI証券)で、いますぐ開設すべき!

- 【銀行との連携(マネーブリッジの徹底)】 ネット銀行と証券口座を連携(例:楽天銀行と楽天証券のマネーブリッジ)することで、振込手数料無料や、優遇金利などの恩恵を受けられます。ちなみに、私の場合、この連携により入出金はもちろん、振込が月5回無料になり、手数料で損をするムダがなくなりました。

【楽天証券 or SBI証券】 どちらが良いか迷うかもしれませんが、結論、「今使っているポイント(楽天ポイントやVポイント)」が貯まる方を選べば間違いありません。

まだ口座を持っていない方は…

この機会に作っておかないと「来年の非課税枠」も使い捨ててしまうことになります。

早めの行動が、将来の「焼肉10回分」を守ります!

コメント